生物医药公司轩竹生物提交的IPO申请引发市场广泛关注。这家从四环医药拆分而来的企业,在尚未有任何药品上市的情况下,不仅背负着超过11亿元的累计亏损,更在一年内实现估值暴涨两倍有余,其背后密集的技术转让操作与商业模式,成为投资者瞩目的焦点。

一、拆分上市与亏损转嫁疑云

轩竹生物原为四环医药旗下的创新药平台,2020年通过分拆独立运营。招股书显示,公司自成立以来累计亏损高达11.34亿元,且预计未来仍需持续投入研发资金。值得注意的是,这些亏损将随着IPO进程,从原有股东转移至公众投资者。分析人士指出,这种“拆分—亏损—上市”的模式,在医药行业虽非孤例,但巨额亏损与零上市产品的强烈反差,仍让市场对其估值合理性产生质疑。

二、估值飙升背后的技术转让迷思

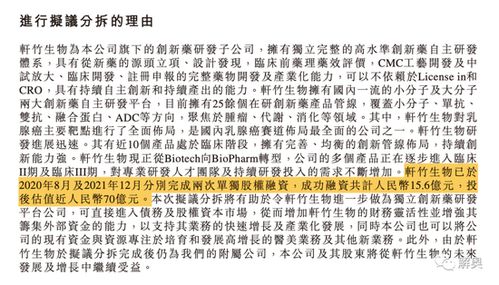

更令市场困惑的是轩竹生物的估值变化。2021年,公司在一级市场的估值尚在30亿元左右;而此次IPO申报中,其估值已飙升至近百亿元,涨幅超过200%。支撑这一估值飞跃的,并非已上市药品的销售收入,而是一系列技术转让与合作协议。

公开资料显示,轩竹生物已与多家药企达成技术授权或转让,涉及肿瘤、代谢性疾病等多个领域。公司宣称其研发管线中有十余个创新药项目,但多数仍处于临床早期阶段。有投行人士分析,这种以早期技术转让支撑高估值的模式,本质上是将未来的研发风险与市场不确定性提前变现,对投资者的专业判断能力提出了更高要求。

三、技术密集转让的双刃剑效应

技术转让本是生物医药行业的常见商业行为,但轩竹生物的转让频率与规模显得尤为突出。一方面,这确实为公司带来了即时的现金流,缓解了研发投入压力;另一方面,过度依赖技术转让可能削弱公司的长期竞争力——核心技术的过早外流,或使其在未来市场竞争中失去先机。

更关键的是,技术转让收入的可持续性存疑。一旦早期管线进展不顺或转让市场遇冷,公司可能面临收入断崖式下跌的风险。而招股书中“未来三年仍需大额研发投入”的表述,暗示着这种“转让养研发”的模式或将持续。

四、监管问询与市场期待

据悉,监管层在反馈意见中已重点关注轩竹生物的技术转让定价公允性、关联交易透明度,以及亏损持续扩大下的上市必要性等问题。市场期待公司能更清晰地披露:技术转让收入是否足以支撑后续研发?核心管线何时能实现商业化?高估值是否透支了未来成长空间?

创新药企的资本之路需回归价值本源

轩竹生物的IPO案例,折射出中国创新药企在资本热潮中的典型困境:研发周期长、投入大、风险高,迫使企业通过多种融资手段维持运营。资本运作不能替代真正的创新价值。对于投资者而言,面对技术转让故事与估值飙升的诱惑,更需冷静审视管线进展、团队能力与长期商业模式。只有当药品真正上市惠及患者,企业的价值才能获得坚实支撑——这也是资本市场对生物医药行业最本质的期待。